特朗普最新的278-T交易披露文件里,有一个词非常刺眼:UNSOLICITED。

这个词在证券交易里大致意思是:这笔交易不是经纪人推荐的,而是客户主动发起的。也就是说,投资想法来自客户,券商只是执行。

这就出现了一个问题。

特朗普团队说,这些账户由第三方金融机构全权管理,总统本人和家族不参与投资决策。可如果有些交易被标为“客户主动发起”,那么这个“客户”到底是谁?

这不是抠字眼。它正好戳中了这件事的核心:总统可以说自己没有操作账户,但外界很难验证他真的没有影响账户。

真正的问题,不是特朗普赚了多少钱

这次文件之所以引发关注,是因为规模太大。

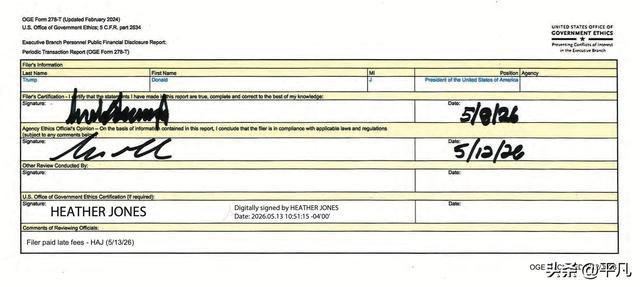

据《金融时报》等媒体报道,特朗普在2026年第一季度披露了数千笔证券交易,交易价值区间大约在2.11亿到6.87亿美元之间。另有统计把交易数量算到3700笔以上。披露文件来自美国政府伦理办公室的OGE Form 278-T,也就是高级官员的定期交易报告。

这些交易涉及很多美国大公司,包括英伟达、苹果、微软、戴尔、英特尔、甲骨文等。特朗普组织的说法是,投资由第三方金融机构独立管理,不由特朗普本人、家族或特朗普组织下指令。

问题在于,公众真正担心的不是“总统买了哪只股票”。

真正担心的是:总统掌握的信息,和普通投资者不是一个层级。

普通人买股票,看到的是新闻、财报、研报。

总统看到的可能是:哪家公司要拿政府合同,哪项补贴会变成股权,哪一天要宣布停火,哪一个平台交易会被批准。

这中间的信息差,才是风险。

用一个简单框架看:委托-代理问题

经济学里有个概念,叫委托-代理问题。

说白了就是:我把权力交给你,让你替我办事。但你掌握的信息比我多,你又可能有自己的利益,这时候我就很难判断你到底是在为我办事,还是在为你自己办事。

股东和CEO之间,就是典型例子。

股东希望公司长期健康发展。CEO掌握公司内部信息,如果制度不严,就可能利用这些信息追求自己的奖金、地位或短期股价。

现在把这个框架套到总统身上。

美国公众是委托人。总统是代理人。

公众把国家权力交给总统,希望总统做的决定服务公共利益。

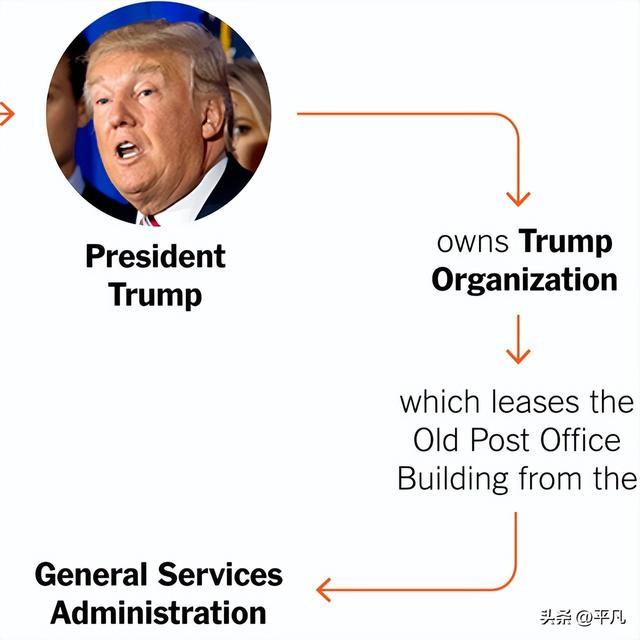

但如果总统同时拥有一个大规模投资账户,而且账户里还有会被政策直接影响的公司股票,那么问题就来了:他做政策决定时,外界怎么确认他没有顺便照顾自己的资产?

这不是说一定违法。重点是,结构本身会制造怀疑。

“全权委托账户”为什么不够

理论上,解决这个问题有一个办法:盲目信托。

美国伦理制度里有一种“合格盲目信托”。核心不是“我说我不看”,而是制度上真的不让你看、不让你管。

合格盲目信托通常要求受托人独立,投资决策由受托人管理,受益人不能知道具体持仓,也不能指挥交易。美国参议院伦理委员会对合格盲目信托的解释就是:资产管理交给独立受托人,受托人在没有授予人知识或指示的情况下做投资决定。

这和特朗普过去采用的家族信托安排不同。

2017年,特朗普曾把商业资产放入“Donald J. Trump Revocable Trust”,但ProPublica当时披露的文件显示,这个信托是可撤销的,特朗普可以从中取钱。

这类安排和严格意义上的盲目信托差别很大。

盲目信托解决的是“制度上不能管”。

可撤销信托或第三方托管解决的只是“我声明我不管”。

这两件事差别非常大。

三条时间线,让争议变得更敏感

第一条是戴尔。

白宫2025年12月宣布,Michael Dell和Susan Dell承诺为“Trump Accounts”项目提供62.5亿美元,用于给美国儿童账户注入资金。

几个月后,特朗普在白宫母亲节活动上感谢戴尔家族,并公开说“去买一台戴尔”。随后戴尔股价大涨,多家市场媒体报道盘中涨幅超过两位数,刷新高点。

第二条是英特尔。

2025年8月,英特尔宣布,美国政府将以89亿美元投资英特尔普通股,获得约9.9%的股权,资金来自此前CHIPS法案相关拨款和Secure Enclave项目资金。

这意味着,美国政府一边是英特尔的大股东之一,一边总统账户又披露了英特尔相关交易。这不自动等于违法,但它会让公众问一句:政策、政府持股和总统个人账户之间,边界在哪里?

第三条是甲骨文。

2026年1月,TikTok美国业务重组完成。Axios报道称,新实体TikTok USDS由美国投资者共同控制,甲骨文、Silver Lake和MGX合计持有45%,并负责数据保护、内容审核、软件保证和算法安全等任务。

而甲骨文也是特朗普披露交易中被外界关注的公司之一。

这三条线单独看,都可以解释。

合在一起看,就会变成同一个问题:总统的政策权力,正在不断碰到自己的市场资产。

最刺眼的一笔:伊朗消息前15分钟

这件事里最有冲击力的,不是戴尔,也不是英特尔,而是伊朗。

2026年3月23日,特朗普在Truth Social上发布关于伊朗谈判的消息,市场随即反应,油价下跌。多家媒体援引《金融时报》报道称,大约在这条消息发布前15分钟,市场上出现了约5.8亿美元规模的原油期货押注,方向是赌油价下跌。

这个规模不是普通散户能轻易打出来的。

更关键的是,军事行动推迟、谈判进展、停火信号,这些信息在公开前属于极少数人知道的政策信息。

目前没有公开证据证明这笔交易和特朗普本人有关,也不能直接下结论说有人违法。

但它暴露了一个更大的漏洞:当总统一句话就能让油价大幅波动,而有人在消息发布前精准押中,市场凭什么相信没有人提前知道?

这才是这件事真正危险的地方。

不是某个人有没有手滑买股票。

而是总统信息、金融市场和私人资本之间,缺一个足够强的隔离墙。

法律为什么很难直接处理

很多人会问:美国不是监管很严吗?为什么总统这样也可以?

这里有个法律结构问题。

美国《STOCK Act》确实要求总统、副总统、国会议员和部分高级官员披露超过一定金额的证券交易。它也强化了公职人员不能利用非公开信息谋利的原则。

但披露不等于禁止。

更麻烦的是,美国主要的联邦利益冲突刑事法律18 U.S.C. §208,主要约束行政部门官员和雇员。美国政府伦理办公室培训材料明确写到,这里的“雇员”不包括总统、副总统、国会议员和联邦法官。

也就是说,普通行政官员遇到利益冲突,可能必须回避。

但总统这个职位本身,处在一个特殊位置。

再加上美国司法部长期有一个传统立场:现任总统不宜被刑事起诉,因为这会影响政府运作。结果就是,总统个人持股问题常常更依赖政治监督、媒体曝光、国会调查,而不是直接刑事追责。

去年,美国参议院委员会曾推进一项股票交易限制法案,试图扩大到总统和副总统,但相关版本只约束未来政府,被媒体称为给特朗普留下了例外空间。

所以,这不是简单的“有没有抓人”。

这是制度设计里本来就有的空洞。

真正该问的问题

特朗普这次争议,最重要的不是他买了几亿美元股票。

更重要的是,它让一个老问题重新暴露出来:

当一个人同时拥有三种身份——政策最终决定者、国家安全信息掌握者、金融资产受益人——那公众到底靠什么相信他没有利用信息优势?

靠本人声明吗?

靠家族成员保证吗?

靠事后披露吗?

这些都不够。

奥巴马任内主要持有国债和多元化基金,卡特曾处理花生农场,小布什也曾剥离油气相关持仓。这些做法背后的逻辑很简单:不是等问题发生后解释,而是在上任前尽量消灭利益冲突。

声明“不参与”,和制度上“无法参与”,是两件事。

委托-代理理论告诉我们:只靠道德声明维持的信任,永远比靠制度隔离维持的信任脆弱。

所以这件事最后不是特朗普一个人的问题。

它问的是一个更大的问题:

总统可以拥有个股吗?

如果可以,公众如何确认他不是利用总统才知道的信息赚钱?

如果不可以,那美国就需要一条更硬的规则:总统、副总统以及核心家属,要么卖出个股,要么进入真正的合格盲目信托。

否则,每一次政策发布前后的市场异动,都会变成一次信任流失。

你觉得更现实的解法是哪一个:强制总统卖出个股,还是加强事后披露和调查?

七星配资提示:文章来自网络,不代表本站观点。